Vente à réméré : définition et fonctionnement

La vente à réméré permet aux propriétaires de vendre temporairement leur bien immobilier pour financer un projet, sortir du surendettement ou éviter une saisie immobilière.

Elle s’adresse à tous les propriétaires qui souhaitent obtenir des fonds rapidement sans passer par un crédit.

Imotreso, spécialiste du réméré, vous présente ici les principales informations à connaitre avant de réaliser une vente à réméré.

La vente à réméré en résumé

| La vente à réméré, c’est quoi ? | C’est un propriétaire qui vend son bien immobilier tout en continuant à l’occuper et avec la possibilité de le racheter ou le revendre à tout moment. |

|---|---|

| Pourquoi vendre un bien en réméré ? |

|

| Les conditions | Un besoin de financement inférieur à 60% de la valeur du bien. |

| Les avantages |

|

| Les inconvénients |

|

| Les étapes | La vente du bien, l’occupation, puis le rachat ou la revente. |

| Le prix de vente à réméré | Entre 50 et 70% de la valeur réelle du bien |

| L’encadrement juridique | Les articles 1659 à 1673 du Code civil. |

| Durée maximale | De 2 à 3 ans en général (limitée à 5 ans dans les textes juridiques). |

Définition de la vente à réméré

Principe

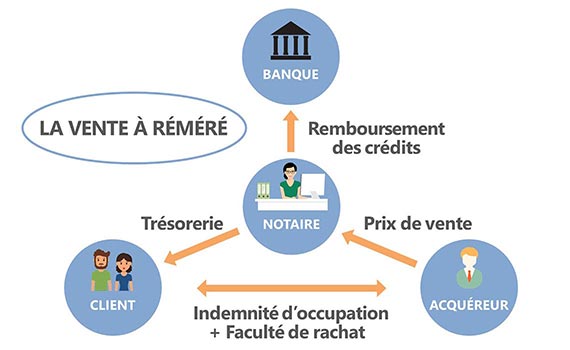

La vente à réméré, aussi appelée « vente avec faculté de rachat », est un contrat qui offre au vendeur la possibilité de racheter son bien à un prix de rachat fixé dans l’acte de vente. Après la vente, le vendeur peut continuer à occuper le bien vendu.

➡️ Si le vendeur ne souhaite pas ou ne peut pas racheter le bien, il a la possibilité de le revendre et d’encaisser un complément de prix.

Grâce au réméré, le vendeur met fin à ses difficultés financières en remboursant ses crédits ainsi qu’en levant ses fichages. Dans le cadre d’une procédure de saisie immobilière, il évite la vente aux enchères de sa maison.

Avant la fin du réméré, le vendeur peut soit :

- racheter à un prix de rachat convenu initialement.

- revendre à un tiers de son choix et encaisser la différence entre le prix payé par le nouvel acquéreur et le prix de rachat.

⚠️ À noter que le réméré n’est pas un emprunt mais une véritable vente immobilière.

En savoir plus

Vous pouvez consulter notre exemple de vente à réméré pour avoir une idée concrète des chiffres et du coût de cette solution.

Les 3 étapes de la vente à réméré

Les 3 étapes principales sont la vente, l’occupation du bien et la sortie (rachat ou revente).

Vous vendez votre bien à un acquéreur par-devant notaire. Après la vente, vous continuer de jouir du bien en l’occupant ou en le louant. Dès que vous le souhaitez, vous rachetez le bien au prix convenu dès le départ ou le revendez au prix de marché pour encaisser la plus-value.

1 Vendez votre bien sans déménager

Vous vendez temporairement votre bien à un acquéreur tout en continuant à l’occuper.

2 Soldez vos dettes ou obtenez des fonds

Vos dettes sont remboursées et vous bénéficiez de la trésorerie dont vous avez besoin grâce au produit de la vente.

3 Rachetez votre bien ou vendez-le définitivement

Vous pouvez racheter votre bien au prix convenu au départ de l'opération ou le vendre au prix du marché.

Les avantages d'une vente à réméré

Le réméré permet de disposer rapidement de fonds sans avoir recours à une banque, tout en continuant à vivre dans son logement.

Une alternative au financement bancaire

| Vente à réméré | Prêt bancaire | |

|---|---|---|

| - Sans condition de revenus | Oui | Non |

| - Ouvert aux CDD, sans-emploi, etc. | Oui | Non |

| - Accessible aux seniors | Oui | Non |

| - Sans questionnaire de santé | Oui | Non |

| - Accessible aux interdits bancaires | Oui | Non |

| - Accessible aux locataires | Non | Oui |

Baisser ses mensualités

Le bénéficiaire d'une vente à réméré a souvent eu recours à des crédits à court terme (crédit consommation, crédit revolving, etc.) qui entraînent des mensualités très élevées.

L'opération va permettre de baisser les mensualités.

Avant le réméré

Total mensualités

Reste à vivre

Pendant le réméré

Indemnités d'occupation

Reste à vivre

Après le réméré

Crédit immobilier

Reste à vivre

Avoir du temps pour vendre sa maison ou son appartement

La vente à réméré peut être utilisée pour disposer de temps afin de vendre son bien immobilier au meilleur prix.

Stopper une procédure de saisie immobilière

En remboursant tous les créanciers, le notaire réalise une mainlevée de saisie qui arrête la procédure de saisie immobilière, même dans le cas où le juge a déjà prononcé la vente forcée du bien et qu’une date d’adjudication est prévue.

Rembourser ses dettes et lever ses fichages

La réalisation d’une vente à réméré fournira les fonds nécessaires au remboursement des créanciers. Elle permet donc de solder immédiatement tous ses crédits et éventuellement de dégager de la trésorerie en fonction du ratio hypothécaire (montant des crédits / valeur du bien).

Si votre créancier vous a inscrit au fichier FICP ou FCC, vos fichages seront levés après la vente à réméré car vos prêts seront remboursés.

Financer un projet

L'intérêt de ce montage est également d'apporter de la trésorerie à un entrepreneur qui souhaite développer un projet, sans avoir à passer par une banque qui exigera de solides garanties.

Comment fonctionne le réméré ?

| 1. Étude et validation d'un dossier de réméré | |

|---|---|

| Simulation en ligne |

|

| Analyse et étude |

|

| Conditions d'éligibilité |

|

| Validation du dossier |

|

| 2. L'acte de vente en réméré | |

| Instruction du dossier |

|

| Rédaction |

|

| Signature de l'acte |

|

| 3. Occupation du bien et versement des fonds | |

| Déblocage des fonds |

|

| Occupation |

|

| 4. Sortie du réméré : rachat ou revente | |

| Rachat |

|

| Revente |

|

Quels sont les critères pris en compte pour une vente à réméré ?

Les conditions financières de la vente à réméré sont déterminés en fonction des facteurs suivants :

- La valeur du bien immobilier

- Le total des crédits à solder

- Le besoin de trésorerie

- Les revenus du propriétaire

- Les caractéristiques du bien (localisation, liquidité, etc.)

- Le rendement attendu par l’acquéreur

- Le montant de la commission d’agence

Comment réussir sa vente à réméré avec Imotreso ?

Avant de vous engager dans une vente à réméré, il est essentiel de bien vous renseigner sur les modalités de l’opération en faisant appel à un spécialiste.

Un organisme expérimenté

Le choix de son organisme de vente à réméré est particulièrement important car un propriétaire à la recherche de liquidités doit être conseillé et accompagné de l’étude préalable jusqu’à la fin de l’opération. Imotreso s’engage à réaliser cet accompagnement à chaque étape clé du réméré.

Simulation préalable

Après avoir renseigné notre formulaire en ligne et échangé avec un conseiller, Imotreso détermine la faisabilité de l’opération et teste votre éligibilité. Si votre dossier est accepté, un conseiller vous transmet une simulation sous 48h.

Information sur les risques

Si votre souhait est de conserver le bien, le risque majeur d’une vente à réméré est de ne pas être en mesure de le racheter dans le délai imparti. Pour vous prémunir contre ce risque, Imotreso vous déconseille de vous engager dans cette opération si le rachat parait trop incertain.

En savoir plus

Découvrez notre page détaillant les principaux risques du réméré pour en apprendre davantage sur les précautions à prendre avant de signer un réméré.

Présentation du coût de l’opération

Le réméré est une opération relativement onéreuse en raison de frais incompressibles inhérents à toute transaction immobilière. Imotreso s’attache à vous transmettre une simulation détaillant l’intégralité du coût de la vente à réméré.

Avis client

Imotreso bénéficie de solides témoignages client qui soulignent la rigueur, le professionnalisme et l’engagement des équipes dans la réussite des solutions de vente à réméré.

En savoir plus

Vous pouvez découvrir notre page détaillant les avis sur la vente à réméré.

Mis à jour le 26 avril 2024

Questions / Réponses sur le réméré

Comment faire une vente à réméré ?

Il est possible d’organiser soi-même une vente à réméré en trouvant un investisseur et une étude notariale maîtrisant la rédaction de ce type d’acte.

Vous pouvez également être accompagné par un organisme spécialisé en réméré comme Imotreso qui va analyser votre besoin financier, la valeur de votre bien immobilier et votre objectif afin de déterminer la faisabilité de l’opération.

Après cette première étape, l’organisme se positionne directement comme acquéreur ou fait appel à des partenaires qui souhaitent faire un investissement. Il se charge aussi de transmettre le dossier à une étude notariale qui instruit le dossier.

Quel est le montant des frais de notaire d’un réméré ?

Les frais de notaire d’une vente à réméré sont identiques à ceux d’une vente classique dans l’ancien :

- 7 à 8% si l’acquéreur est un particulier ;

- 2 à 3% si l’acquéreur est un professionnel de l’immobilier.

Lors du rachat du bien pendant le réméré (5 ans maximum), les honoraires sont d’environ 1 à 2% du prix de rachat, ce qui est un avantage important par rapport à une transaction immobilière classique.