Vente à réméré : définition et fonctionnement

La vente à réméré permet aux propriétaires d’obtenir des fonds rapidement en dehors du circuit bancaire grâce à la vente temporaire d’un bien immobilier.

Elle est particulièrement adaptée en cas de besoin urgent de trésorerie, de surendettement, de fichage ou de risque de saisie immobilière.

La vente à réméré se déroule en 3 étapes :

- Vous vendez votre bien pour avoir de la trésorerie.

- Vous restez dans votre bien le temps de rétablir vos finances.

- Vous rachetez, ou revendez en encaissant un complément de prix.

La vente à réméré en résumé

| La vente à réméré, c’est quoi ? | C’est un propriétaire qui vend son bien immobilier tout en continuant à l’occuper et avec la possibilité de le racheter ou le revendre à tout moment. |

|---|---|

| Pourquoi vendre un bien en réméré ? |

|

| Les conditions | Un besoin de financement inférieur à 60% de la valeur du bien. |

| Les avantages |

|

| Les inconvénients |

|

| Les étapes | La vente du bien, l’occupation, puis le rachat ou la revente. |

| Le prix de vente à réméré | Entre 50 et 70% de la valeur réelle du bien |

| L’encadrement juridique | Les articles 1659 à 1673 du Code civil. |

| Durée maximale | De 2 à 3 ans en général (limitée à 5 ans dans les textes juridiques). |

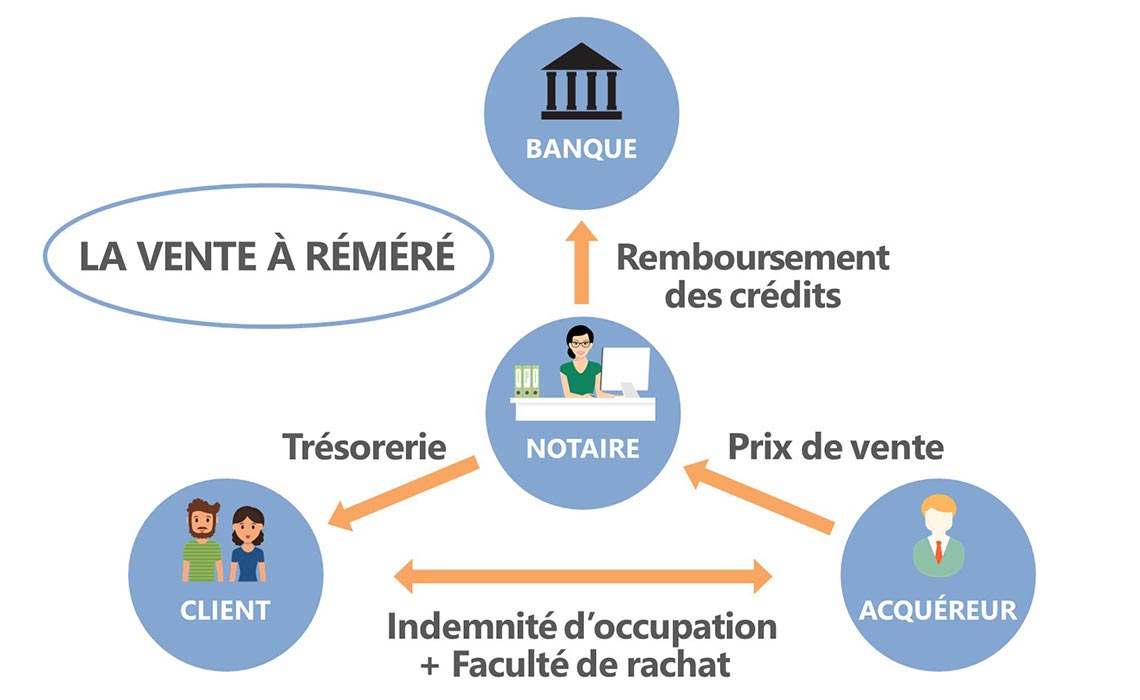

Définition de la vente à réméré

Principe

La vente à réméré est un contrat qui offre au vendeur la possibilité de racheter son bien à un prix de rachat fixé dans l’acte de vente. Après la vente, le vendeur peut continuer à occuper le bien vendu.

➡️ Si le vendeur ne souhaite pas ou ne peut pas racheter le bien, il a la possibilité de le revendre et d’encaisser un complément de prix.

Grâce au réméré, le vendeur met fin à ses difficultés financières en remboursant ses crédits ainsi qu’en levant ses fichages. Dans le cadre d’une procédure de saisie immobilière, il évite la vente aux enchères de sa maison.

Avant la fin du réméré, le vendeur peut soit :

- racheter à un prix de rachat convenu initialement.

- revendre à un tiers de son choix et encaisser la différence entre le prix payé par le nouvel acquéreur et le prix de rachat.

⚠️ À noter que le réméré n’est pas un emprunt mais une véritable vente immobilière.

En savoir plus

Vous pouvez consulter notre exemple de vente à réméré pour avoir une idée concrète des chiffres et du coût de cette solution.

Les 3 étapes de la vente à réméré

Les 3 étapes principales sont la vente, l’occupation du bien et la sortie (rachat ou revente).

Vous vendez votre bien à un acquéreur par-devant notaire. Après la vente, vous continuer de jouir du bien en l’occupant ou en le louant. Dès que vous le souhaitez, vous rachetez le bien au prix convenu dès le départ ou le revendez au prix de marché pour encaisser la plus-value.

1 Vendez votre bien sans déménager

Vous vendez temporairement votre bien à un acquéreur tout en continuant à l’occuper.

2 Soldez vos dettes ou obtenez des fonds

Vos dettes sont remboursées et vous bénéficiez de la trésorerie dont vous avez besoin grâce au produit de la vente.

3 Rachetez votre bien ou vendez-le définitivement

Vous pouvez racheter votre bien au prix convenu au départ de l'opération ou le vendre au prix du marché.

Quels sont les pièges à éviter ?

Avant de vous engager dans une vente à réméré, il est essentiel de bien se renseigner et de prendre conscience des pièges qui peuvent exister dans ce type d’opération.

Vérifier la transparence de l’offre

Le réméré est une opération relativement onéreuse en raison de coûts incompressibles inhérents à toute transaction immobilière. Il est donc indispensable que la société de réméré vous accompagnant soit exhaustive et transparente sur l’ensemble des coûts du réméré.

Analyser son endettement et sa capacité à racheter le bien

C’est à vous de déterminer si l’objectif du réméré est de vous laisser du temps pour revendre le bien au meilleur prix ou pour le racheter une fois que votre situation financière sera assainie. Suivant ce choix, les critères d’analyse ne sont pas les mêmes.

Revente

Vous devez réaliser un inventaire de tous vos crédits en séparant le prêt immobilier des crédits à la consommation. Le CRD du crédit immobilier ne doit pas être supérieur à 60% de la valeur de votre bien.

Rachat

L’intégralité de vos dettes ne doit pas dépasser 60% de la valeur du bien. Afin d’obtenir un prêt pour racheter le bien, certains paramètres comme vos revenus, votre âge ou votre situation familiale sont à étudier.

Le principal risque est de faire confiance à un organisme vous garantissant l’obtention d’un prêt pour le rachat du bien alors que manifestement les banques ne vous accorderont pas de crédit immobilier. Si votre capacité d’emprunt s’avère insuffisante, une société de réméré avec un minimum d’éthique vous déconseillera de réaliser l'opération.

Évaluer ses ressources pour régler les indemnités d’occupation

L’indemnité doit être raisonnable par rapport à vos revenus. Si elle est trop importante, les indemnités peuvent être payées en avance en les prélevant directement sur le prix de vente. Vous n’aurez ainsi rien à régler pendant le réméré en dehors de la taxe d’habitation et de la taxe foncière qui est parfois prise en charge par l’acquéreur suivant les propositions des professionnels.

Bénéficier d’une durée suffisante

Afin de racheter le bien avant la date butoir, il est important que la durée maximale inscrite dans l'acte vous laisse le temps d’améliorer votre situation financière. Dans le cas d’une revente, il vous faut également du temps pour trouver un nouvel acquéreur. On sait qu’il faut souvent un minimum de 6 mois pour vendre un bien (3 mois pour trouver un acquéreur + 3 mois pour les formalités).

Cependant, en raison des indemnités d’occupation, plus le réméré est long et plus il est coûteux. Une durée maximale de 24 mois semble raisonnable car la sortie intervient en moyenne au bout de 12 mois.

Être accompagné par un acquéreur et un notaire expérimentés

Il est préférable de réaliser la vente avec un investisseur qui a déjà réalisé ce type d’opération. Il saura ainsi parfaitement dans quoi il s’engage et ne vous causera pas de mauvaises surprises.

Les notaires ne sont pas tous habitués à rédiger ce type de contrat. Un notaire expérimenté en réméré aura le savoir-faire pour vous conseiller et rédiger les clauses importantes de l’acte.

En savoir plus

Vous pouvez consulter notre page dédiée aux 4 principaux risques du réméré si vous souhaitez en apprendre davantage sur les risques liés à sa mise en place.

Les avantages d'une vente à réméré

Le réméré permet de disposer rapidement de fonds sans avoir recours à une banque, tout en continuant à vivre dans son logement.

Une alternative au financement bancaire

| Vente à réméré | Prêt bancaire | |

|---|---|---|

| - Sans condition de revenus | Oui | Non |

| - Ouvert aux CDD, sans-emploi, etc. | Oui | Non |

| - Accessible aux seniors | Oui | Non |

| - Sans questionnaire de santé | Oui | Non |

| - Accessible aux interdits bancaires | Oui | Non |

| - Accessible aux locataires | Non | Oui |

Baisser ses mensualités

Le bénéficiaire d'une vente à réméré a souvent eu recours à des crédits à court terme (crédit consommation, crédit revolving, etc.) qui entraînent des mensualités très élevées.

L'opération va permettre de baisser les mensualités.

Avant le réméré

Total mensualités

Reste à vivre

Votre budget est déséquilibré par des charges trop importantes et vous n'arrivez pas à faire face à vos échéances.

Pendant le réméré

Indemnités d'occupation

Reste à vivre

Vos dettes sont soldées grâce au produit de la vente. Vous ne payez plus qu'une indemnité d'occupation mensuelle pendant la période de « portage ».

Après le réméré

Crédit immobilier

Reste à vivre

Vous avez retrouvé la pleine propriété de votre bien. Vous ne réglez plus qu’une seule mensualité : celle de votre crédit immobilier.

Avoir du temps pour vendre sa maison ou son appartement

La vente à réméré peut être utilisée pour disposer de temps afin de vendre son bien immobilier au meilleur prix.

Stopper la procédure de saisie immobilière

En remboursant tous les créanciers, le notaire réalise une mainlevée de saisie qui arrête la procédure de saisie immobilière, même dans le cas où le juge a déjà prononcé la vente forcée du bien et qu’une date d’adjudication est prévue.

Rembourser ses dettes

La réalisation d’une vente à réméré fournira les fonds nécessaires au remboursement des créanciers. Elle permet donc de solder immédiatement tous ses crédits et éventuellement de dégager de la trésorerie en fonction du ratio hypothécaire (montant des crédits / valeur du bien).

Mettre fin au fichage FICP et FCC

En cas de non règlement de plus de deux mensualités, votre créancier vous inscrit au Fichier national d’Incidents de remboursement des Crédits aux Particuliers (FICP). Dans le cas de chèques non provisionnés, l’inscription est réalisée au Fichier Central des Chèques (FCC) et vous êtes alors interdit bancaire.

Après la vente à réméré, vos prêts sont remboursés et par conséquent vos fichages levés.

Financer un projet

L'intérêt de ce montage est également d'apporter de la trésorerie à un entrepreneur qui souhaite développer un projet, sans avoir à passer par une banque qui exigera de solides garanties.

Comment fonctionne le réméré ?

| 1. Étude et validation d'un dossier de réméré | |

|---|---|

| Simulation en ligne |

|

| Analyse et étude |

|

| Conditions d'éligibilité |

|

| Validation du dossier |

|

| 2. L'acte de vente en réméré | |

| Instruction du dossier |

|

| Rédaction |

|

| Signature de l'acte |

|

| 3. Occupation du bien et versement des fonds | |

| Déblocage des fonds |

|

| Occupation |

|

| 4. Sortie du réméré : rachat ou revente | |

| Rachat |

|

| Revente |

|

Quels sont les critères pris en compte pour une vente à réméré ?

Les chiffres de la vente à réméré sont déterminés en fonction des facteurs suivants :

- La valeur du bien immobilier

- Le total des crédits à solder

- Le besoin de trésorerie

- Les revenus du propriétaire

- Les caractéristiques du bien (localisation, liquidité, etc.)

- Le rendement attendu par l’acquéreur

- Le montant de la commission d’agence

Mis à jour le 15 décembre 2023

Questions / Réponses sur le réméré

Qu’est-ce qu’un contrat de vente à réméré ?

Un contrat de vente à réméré est un acte de vente établi devant notaire qui contient une clause de faculté de rachat réservée au vendeur. Cette clause permet au vendeur de pouvoir racheter son bien à tout moment dans la limite d’un délai qui ne peut dépasser cinq années.

Le contrat comporte également une convention d’occupation offrant au vendeur la possibilité de rester chez lui moyennant le paiement d’une indemnité mensuelle. Parfois, une partie ou l’intégralité des indemnités sont prélevées sur le solde du prix de vente afin d’éviter au vendeur d’avoir à régler tous les mois cette indemnité.

Comment faire une vente à réméré ?

Il est possible d’organiser soi-même une vente à réméré en trouvant un investisseur et une étude notariale maîtrisant la rédaction de ce type d’acte.

Vous pouvez également être accompagné par un organisme spécialisé en réméré qui va analyser votre besoin financier, la valeur de votre bien immobilier et votre objectif afin de déterminer la faisabilité de l’opération.

Après cette première étape, l’organisme se positionne directement comme acquéreur ou fait appel à des partenaires qui souhaitent faire un investissement. Il se charge aussi de transmettre le dossier à une étude notariale qui instruit le dossier.

Où trouver un acheteur ou un investisseur en réméré ?

Pour trouver un investisseur en réméré, il vous suffit de faire appel à un organisme spécialisé en réméré qui présentera votre projet à des investisseurs. Il est plus facile de trouver un investisseur pour faire un réméré à Paris plutôt qu’en zone rurale.

Les acquéreurs peuvent être des particuliers ou des investisseurs institutionnels habitués au réméré. Après étude de votre dossier, l’investisseur vous présentera une offre d’achat en réméré.

Quel est le montant des frais de notaire d’un réméré ?

Les frais de notaire d’une vente à réméré sont identiques à ceux d’une vente classique dans l’ancien :

- 7 à 8% si l’acquéreur est un particulier ;

- 2 à 3% si l’acquéreur est un professionnel de l’immobilier.

Lors du rachat du bien pendant le réméré (5 ans maximum), les honoraires sont d’environ 1 à 2% du prix de rachat, ce qui est un avantage important par rapport à une transaction immobilière classique.