Comment arrêter une saisie immobilière ?

Une procédure de saisie immobilière peut être entamée lorsque vous n’arrivez plus à payer vos mensualités. Elle aboutit fréquemment à une vente aux enchères publiques (vente forcée) ou, lorsque le juge de l’exécution l’autorise, à une vente à l’amiable.

Il existe pourtant de nombreuses solutions afin d’éviter la saisie de sa maison ou de son appartement. Une issue dramatique qui touche plus de 15 000 foyers chaque année en France. Voici les démarches que vous pouvez entreprendre pour l’arrêter et les principales étapes d’une procédure de saisie immobilière.

Vendre son bien immobilier en réméré

Il existe une alternative relativement méconnue du grand public pour mettre fin à une procédure de saisie immobilière qui s’appelle la vente à réméré.

Le principe de la vente à réméré

Le réméré consiste à vendre temporairement son bien immobilier tout en continuant à l’occuper en réglant un loyer et en conservant la faculté de le racheter pendant une durée déterminée et à un prix fixé au départ de l’opération. Vous pouvez également le revendre et encaisser la différence entre le prix de vente et le prix de rachat.

Les principales étapes de la vente à réméré

1 Vente temporaire du bien

Le bien est vendu temporairement sans que vous ne déménagiez.

2 Remboursement des crédits

Les créanciers sont remboursés, ce qui permet de stopper la saisie immobilière.

3 Rachat ou revente du bien

Par la suite, vous pouvez racheter le bien ou le revendre à un tiers.

Cette solution, fondée sur les articles 1659 à 1673 du Code civil, répond aux besoins des propriétaires menacés par une procédure de saisie immobilière. Elle permet de mettre fin aux visites d’huissiers, d’éviter une vente aux enchères, et surtout de continuer à jouir de son bien.

L’argent de la vente solde les crédits et vous offre le retour à une situation financière saine permettant d’envisager sereinement le rachat du bien ou sa revente dans les meilleures conditions.

La vente à réméré est réalisable à tout moment, avant ou pendant la procédure de saisie. Il faut toutefois disposer d'un délai suffisant garantissant la fin de l'instruction du dossier avant la date de vente aux enchères. Passé cette date, il est impossible d’intervenir.

Comprendre la procédure de saisie immobilière

Lorsque les mensualités de remboursement d’un prêt immobilier ou d’un prêt à la consommation ne sont pas payées, la banque peut engager une procédure de saisie immobilière sur votre maison ou votre appartement.

C’est une procédure judiciaire complexe et strictement encadrée par la loi qui aboutit souvent à une vente aux enchères du bien. Il est donc essentiel d’en comprendre tous les aspects pour pouvoir éviter la saisie immobilière de votre bien.

Étapes de la procédure de saisie immobilière

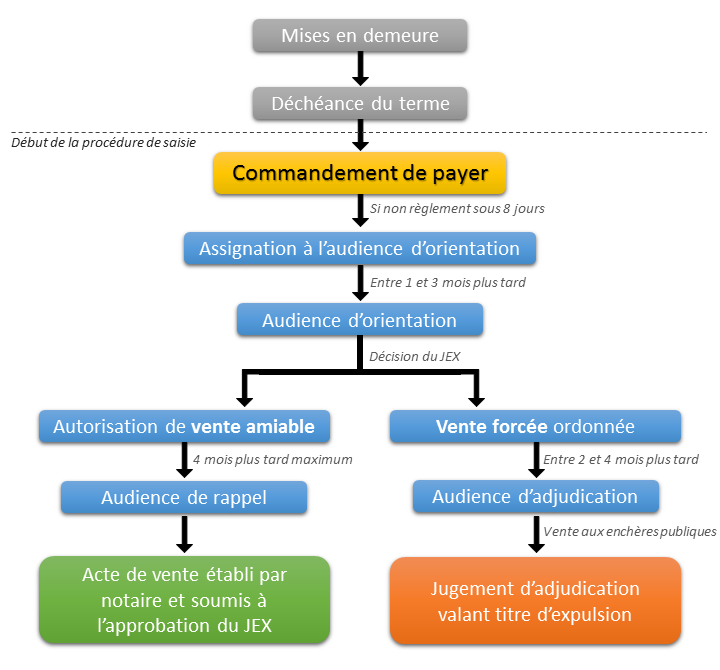

Vous trouverez ci-dessous une illustration des principales étapes d'une procédure de saisie immobilière :

Conditions préalables à la procédure de saisie immobilière

Pour pouvoir lancer une procédure de saisie, l'établissement financier a l'obligation d'adresser au débiteur des mises en demeure puis de prononcer une déchéance du terme.

Mise en demeure

Suite à un accident de la vie (chômage, maladie, divorce, etc.), vos revenus ont diminué et vous vous retrouvez en situation de surendettement. Incapable de régler les mensualités de votre crédit, votre banquier vous envoie une mise en demeure.

Ce document est une interpellation formelle et vise à vous inciter à accomplir vos obligations face à la menace d'une action en justice.

Votre dossier est ensuite transmis au service contentieux de votre banque ou à une société de recouvrement si vous n’avez pas pu régulariser les retards de paiement.

Déchéance du terme

Si vous n’êtes pas en mesure de rembourser les montants réclamés, votre banque prononce alors la déchéance du terme du prêt.

On ne vous réclame plus seulement les échéances impayées mais la totalité du prêt (capital restant dû, échéances impayées, intérêts de retard) ainsi qu’une éventuelle indemnité.

Sans action de votre part, la procédure de saisie immobilière va être enclenchée. Préalablement, votre banque doit détenir un titre exécutoire constatant la créance. Ce titre peut être une décision de justice ou un acte notarié. Détenteur de ce titre, votre banque peut alors engager une procédure de saisie immobilière strictement encadrée par la loi.

Réception d’un commandement de payer

Votre banque, munie d’un titre exécutoire, vous délivre un commandement de payer valant saisie par l’intermédiaire d’un huissier de justice. Il vous ordonne de régler votre dette sous 8 jours.

Le commandement doit impérativement respecter certaines mentions obligatoires sous peine de nullité. En voici les principales :

- Indiquer la date et la nature du titre exécutoire

- Décompter les sommes réclamées et l'obligation de les payer dans les huit jours

- Désigner précisément le bien immobilier

- Avertir le débiteur qu'il a un délai de huit jours pour payer, sinon la procédure se poursuivra et il sera assigné à une audience d'orientation

- Indiquer qu'un huissier de justice pourra pénétrer dans les lieux afin de dresser un procès-verbal de description du bien

- Offrir au débiteur la possibilité de saisir la commission de surendettement

Visite d'huissier

Huit jours après la réception du commandement de payer, un huissier de justice peut se rendre sur les lieux pour établir un procès-verbal de description et procéder aux diagnostics obligatoires. Ces documents serviront au banquier poursuivant pour la mise en vente du bien.

Le commandement de payer est publié au bureau des hypothèques dans les deux mois suivant sa signification. À compter de la date de publication du commandement, votre banquier dispose de deux mois pour vous délivrer une assignation à comparaitre à une audience d’orientation. Cette audience aura lieu entre 1 et 3 mois après la date d’assignation.

Audience d’orientation

L’audience d’orientation se déroule devant le juge de l’exécution (JEX) du Tribunal de Grande Instance (TGI) territorialement compétent. Pour vous laisser du temps pour préparer votre défense, vous avez la possibilité de demander un renvoi de l’audience d’orientation à une date ultérieure.

L’objectif de l’audience est d’examiner la validité de la saisie, de statuer sur les contestations et de déterminer les suites de la procédure.

Le juge peut poursuivre la procédure en vente forcée ou la suspendre afin de vous laisser du temps pour vendre à l’amiable. Il est dans votre intérêt de demander la vente amiable pour que votre bien ne soit pas bradé lors d’une vente aux enchères.

Pour que le juge vous accorde la vente amiable, il est préférable d’avoir déjà entamé des démarches en se présentant à l’audience avec un compromis de vente ou, à défaut, un mandat de vente d’une agence immobilière

Vous pouvez demander la vente amiable oralement lors de l’audience d'orientation sans le concours d’un avocat. En revanche, pour toute autre contestation, vous devez être représenté par un avocat.

Attention, si vous ne vous présentez pas ou n’êtes pas représenté par un avocat à l’audience, la procédure sera poursuivie en vente forcée.

Bon à savoir

Vous pouvez bénéficier de l’aide juridictionnelle pendant la procédure de saisie. Elle permet une prise en charge totale ou partielle des honoraires et frais de justice par l'État.

Vente amiable accordée ?

Le juge fixe un prix minimum de vente et indique la date de la prochaine audience à laquelle l'affaire sera rappelée, dans un délai inférieur à 4 mois. La procédure de saisie immobilière est suspendue.

Lors de l’audience de rappel, plusieurs situations sont envisageables, soit :

- Vous avez vendu votre bien : le juge s’assure que la vente est conforme aux conditions qu’il a fixées. Il constate simplement la vente.

- Vous possédez une offre d’achat : après avoir vérifié la crédibilité de l’offre d’achat, le juge vous offre un délai supplémentaire de 3 mois pour la rédaction de l’acte authentique.

- Vous n’avez pas réussi à vendre votre bien : le juge ordonne la vente forcée dans un délai de 2 à 4 mois.

Audience d’adjudication : la vente aux enchères de votre maison

Le juge fixe la date de l’audience d’adjudication entre 2 et 4 mois après l’audience d’orientation. C’est au cours de cette audience que votre bien fait l’objet d’une vente aux enchères publiques.

Avant la vente et pour attirer des acquéreurs potentiels, le créancier poursuivant procède à une publication dans un journal d’annonces légales et dépose au greffe du juge de l’exécution une annonce de vente aux enchères.

Au cours de l’audience, les enchères doivent être portées par un avocat inscrit au barreau de la juridiction. Le dernier enchérisseur est l’adjudicataire.

Au terme de l’audience d'adjudication et après les délais de recours, vous avez définitivement perdu votre bien. Le montant de la vente est réparti entre les créanciers selon leur rang.

Le nouvel acquéreur peut alors demander votre expulsion si vous n’avez toujours pas quitté les lieux.

Négocier avec sa banque avant une saisie immobilière

Lorsque vous rencontrez des difficultés pour régler vos mensualités (chômage, maladie, divorce, etc.), vous devez réagir avant que la banque n’entame les démarches pour saisir votre maison.

La première chose à faire est de consulter votre banque pour trouver une alternative à la vente judiciaire en lui expliquant votre situation et en prouvant votre bonne foi.

Votre conseiller bancaire peut en effet vous proposer un arrangement à l’amiable avant d’initier une procédure judiciaire. L’engagement d’une procédure lourde comme la vente aux enchères n’est pas toujours dans l’intérêt de la banque.

En cas de difficultés subites et passagères, d’autres issues comme un report d'échéance sont envisageables. Un rachat de crédits est également une solution qui peut alléger vos mensualités.

Après plusieurs incidents de paiement et sans réaction de votre part, votre dossier sera transmis au service contentieux de votre banque ou à un cabinet de recouvrement. Une mise en demeure vous sera alors envoyée, précisant le montant des échéances impayées ainsi que le délai dont vous disposez pour payer.

Ce courrier de mise en demeure est la dernière étape amiable avant que des poursuites judiciaires soient engagées.

Quels recours contre la saisie immobilière ?

Une procédure de saisie immobilière est complexe, et il est souvent difficile d’en comprendre tous les mécanismes. Il existe des associations pouvant vous aider dans l’accomplissement de vos démarches.

Lorsque la procédure de saisie n’est pas encore enclenchée, un avocat spécialisé pourra tenter de trouver une solution amiable avec votre créancier afin d’éviter une procédure judiciaire lourde et coûteuse.

Vous pouvez également contacter la commission de surendettement auprès de la Banque de France de votre département pour obtenir un moratoire et vous offrir un peu de répit. A noter que vous serez automatiquement inscrit au Fichier national des Incidents de remboursements des Crédits aux Particuliers (FICP) lors du dépôt de votre dossier, vous interdisant ainsi de souscrire un nouveau prêt ou d’obtenir un rachat de crédits.

Les associations et les avocats vous fournissent un accompagnement et une aide utiles pour faire face à une saisie immobilière. Dans certains cas vous pourrez repousser la saisie de votre bien. En revanche, tout comme la commission de surendettement, ils ne vous permettront pas de rembourser vos créanciers et de mettre fin définitivement à la procédure de vente aux enchères.

Mis à jour le 23 juillet 2021